Det sorte guld

Artiklen er en del af bogen I drivhuset - Fortællinger om naturens energi og samfundets energikrise, skrevet af Klaus Illum og udgivet af 3F i 2006.

DEL 2: OLIETIDEN

5. DET SORTE GULD

Som vi skal se, viser det sig ved nærmere eftertanke, at den optimistiske vurdering af væksten i olieproduktionen i de kommende år må gøre os meget pessimistiske og bekymrede for samfundsøkonomiens grundlag på bare lidt længere sigt.

Mange har hørt eller læst, at der endnu er olie nok til 40 års forbrug, men ikke forklaringen på, hvad det betyder. Det betyder, at hvis al olien fandtes i en kæmpestor tønde, og der hvert år blev tappet lige så meget som i år, så ville det tage 40 år at tømme tønden. En restauratør, der har et lager af en speciel fadøl på 400 liter, kan lave det samme regnestykke. Hvis han hver dag sælger 10 liter, har han nok til 40 dage. Så enkelt er det bare ikke med olien. Af flere grunde. Olien findes ikke i en tønde med en aftapningshane, men i mere eller mindre porøse lag af sandsten, kridt og lignende dybt under jordoverfladen. Man kan ikke med sikkerhed vide, hvor meget olie der findes og hvor meget af den, der kan eller vil blive udvundet. Og forbruget er ikke det samme hvert år, men i disse år kraftigt stigende.

Derfor er det meningsløst og vildledende at sige, at der endnu er olie nok til 30, 40 eller 50 års forbrug. Det drejer sig ikke om, hvor meget olie, der findes. Det drejer sig om hvor meget, der vil kunne produceres år for år i de kommende år. Problemet er, at den tid nærmer sig, hvor den årlige produktion ikke længere vil kunne dække en hastigt stigende efterspørgsel.

Diskussionen af dette problem, som er af afgørende betydning for samfundsudviklingen i de kommende år, foregår mellem to fløje. Optimister og pessimister. Som vi skal se, viser det sig ved nærmere eftertanke, at den optimistiske vurdering af væksten i olieproduktionen i de kommende år, må gøre os meget pessimistiske og bekymrede for samfundsøkonomiens grundlag på bare lidt længere sigt.

5.1 OLIEUDVINDING

I nogle år løber olien op i en lind strøm, men en dag bliver strømmen langsommere, fordi trykket i undergrunden begynder at falde.

Olie findes i mere eller mindre porøse lag af sandsten, kridt og lignende dybt under jordoverfladen. Nogle steder i revner og sprækker i hårde lag. Under olien er lagene mættet med vand. Vandtrykket er højt i de store dybder, så når man borer et hul ned i de olieførende lag - en oliebrønd - presser vandet olien op gennem brønden. Mange steder må man dog hjælpe til med en pumpe, sådan som man ser det på billeder af oliebrønde med vippearmspumper. I nogle år løber olien op i en lind strøm, men en dag bliver strømmen langsommere, fordi trykket i undergrunden begynder at falde. For at holde trykket oppe kan man pumpe vand ned under olielagene40. En anden måde at få mere olie op på, er at “stikke snabelen” længere ud i oliefeltet. Det gør man med en ret fantastisk boreteknik, der gør det muligt at bore dybt ned og så dreje boret, så det fortsætter vandret henimod områder, hvor der endnu er noget at tappe.

Trykforøgelse ved nedpumpning af vand er forholdsvist billigt. Især i Saudi Arabien er denne metode blevet brugt i mange oliefelter på et tidligt tidspunkt i deres levetid. Derved har man i flere felter kunnet holde et konstant tryk og dermed en konstant produktion i flere årtier. Andre, mere avancerede teknikker til at bringe mere olie op, er dyrere, så olieselskaberne bruger dem normalt først, når produktionen fra et felt begynder at falde. Derved kan de gøre faldet i produktionen mindre stejlt, men kun sjældent opnå en længerevarig forøgelse af produktionen.

Jo mere vand, der pumpes ned for at opretholde trykket, jo mere vand bliver der efterhånden i den olie, der kommer op. I de danske felter i Nordsøen udgør vand ca. 30% af det, der pumpes op. Øget vandindhold er tegn på, at olieproduktionen er på vej ned. I felter med vandrette boringer kan nedturen blive meget brat, når vandet trænger ind i de vandrette rør.

Figur 5.1 viser et typisk eksempel på forløbet af olieudvindingen fra et stort oliefelt. Først stiger produktionen hurtigt. Derpå flader den ud og begynder så at falde. Med moderne avancerede udvindingsteknikker er det lykkedes at udvinde mere olie og gøre faldet mindre stejlt, end man tidligere havde forventet. Men nedgangen i produktionen er uafvendelig.

5.2 OLIERESERVER

Den største usikkerhed i opgørelsen af de globale oliereserver er nok, at de nationale olieselskaber i Mellemøsten, hvor de største oliereserver findes, ikke ligesom de private olieselskaber i de vestlige lande er forpligtede til at fremlægge realistiske reserveopgørelser.

Det er klart, at det er svært at regne ud hvor meget olie, der i den sidste ende vil blive udvundet fra et oliefelt. Selvom det med moderne seismiske opmålingsmetoder41 er muligt at kortlægge oliefelter dybt nede i undergrunden, kan man ikke nøjagtigt vide, hvor meget olie, der befinder sig under jorden. Man ved heller ikke, hvor meget det vil kunne betale sig at udvinde. Det kan i nogen grad afhænge af olieprisen i de kommende år. Og man kan ikke med sikkerhed vide, hvor meget der vil kunne udvindes, selvom olieprisen skulle blive meget høj. Der er eksempler på, at forventninger om øget udvinding med avancerede teknikker er blevet gjort til skamme. Uventet vandindtrængning har tværtimod fået produktionen til at falde.

Alligevel har olieselskabernes aktionærer krav på at vide, omtrent hvor meget de selskaber, de har aktier i, har tilbage i deres oliefelter. Det spiller jo en væsentlig rolle for aktiekursen. Derfor skal de private olieselskaber hvert år opgøre deres reservebeholdninger. Det kræver en regel for, hvordan en reserve skal opgøres. Reglen er, at den oliereserve, der findes i et oliefelt, opgøres som den mængde olie, det vil være økonomisk fordelagtigt at udvinde med de i dag kendte udvindingsteknologier.

Da man ikke kan vide, hvor stor denne mængde er, deler man opgørelserne op i tre dele:

1) Sikre (påviste) reserver (eng.: proven reserves). Det er de mængder, man med sikkerhed forventer at kunne udvinde fra sine oliefelter42.

2) Sandsynlige reserver. Det er yderligere mængder, der skulle være en god chance for at få oven i købet.

3) Mulige reserver. Det er endnu yderligere mængder, det med en god portion held måske kan være muligt at udvinde.

I årenes løb er “de sikre reserver” i mange oliefelter vokset, fordi nogle af “de sandsynlige reserver” har vist sig at kunne udvindes, og dermed er blevet til “sikre reserver”. På den måde er der sket en vækst i de opgjorte globale reserver, selvom olieforbruget år for år har tæret på reserverne, fordi nye fund ikke har været store nok til at dække forbruget, se figur 1.4 i kapitel 1.

Den største usikkerhed i opgørelsen af de globale oliereserver er nok, at de nationale olieselskaber i Mellemøsten, hvor de største oliereserver findes, ikke ligesom de private olieselskaber i de vestlige lande er forpligtede til at fremlægge realistiske reserveopgørelser. Derfor kan udenforstående ikke vide hvor store reserver, de faktisk råder over. Der er rejst begrundet tvivl om, hvorvidt de offentliggjorte reserver faktisk vil kunne udvindes.

Den mængde olie, der i alt vil kunne udvindes fra alle verdens oliefelter, anslår såkaldte optimister til omkring 3000 mia. tønder. De såkaldte pessimister regner med omkring 2000 mia. Dertil kommer nogle hundrede mia. tønder olie i form af kondensater fra naturgasproduktionen. Af denne samlede oprindelige mængde er der nu brugt ca. 1000 mia. tønder43.

5.3 FORBRUG OG PRODUKTION I DE KOMMENDE ÅR

Nøjere opgørelser af situationen, som den tegner sig i de kommende år, tyder på, at det er muligt at klare en forbrugsstigning på 2% om året i 3-4 år.

Olieforbrug og produktion balancerer stort set år for år. Det vil sige, at det i den sidste ende er forbruget i alverdens biler, busser, lastbiler, flyvemaskiner, skibe, oliefyr, osv., der bestemmer den årlige produktion. Det globale forbrug steg i 2004 med 3.6%, fra 79.5 til 82.3 mio. tønder om dagen. I år og næste år forventes en noget mindre stigning på omkring 2%.44 Spørgsmålet er, hvor længe produktionen kan forøges.

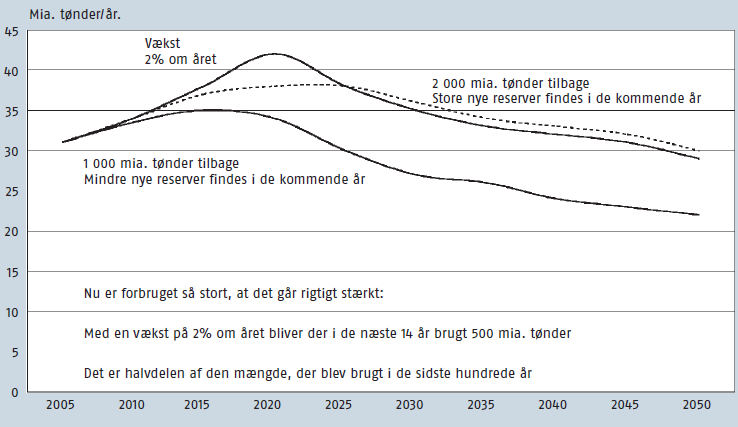

Man må regne med, at produktionen fra oliefelterne topper, når omkring halvdelen af den oprindelige mængde er udvundet45. Der er i de sidste hundrede år forbrugt ialt ca. 1000 mia. tønder. Så hvis der er 1000 mia. tønder tilbage, er vi tæt på at have forbrugt halvdelen. Hvis vi dobler op og regner med, at der er 2000 mia. tønder tilbage, er der endnu 14 år at løbe på, hvis forbruget fortsat stiger med 2% om året. For så går der ikke mere end 14 år, før der er brugt yderligere 500 mia. tønder, se figur 5.2. Nogle forventer, at det med moderne teknikker vil lykkes at udskyde det tidspunkt, hvor produktionen topper. Men hvis det lykkes, bliver faldet, efter at toppen er nået, mere stejlt. Dette er illustreret i figur 5.3.

Nøjere opgørelser af situationen, som den tegner sig i de kommende år, tyder på, at det er muligt at klare en forbrugsstigning på 2% om året i 3-4 år. Olieproduktionen er allerede faldende i mange af verdens olieproducerende lande. Det gælder også for produktionen i Nordsøen. Hvert år falder den samlede produktion i disse lande med ca. 1 mio. tønder/dag46. Det vil sige, at de andre olieproducerende lande hvert år skal forøge deres produktion med 1 mio. tønder/dag bare for at holde den globale produktion konstant. Derudover skal de dække en årlig forbrugsstigning på ca. 2% eller 1.7 mio. tønder/ dag. Alt i alt skal de lande, der endnu har mulighed for at forøge deres produktion, hvert år præstere en produktionsstigning på mindst 2.7 mio. tønder/dag. Der er grænser for, hvor længe dette kan lade sig gøre. Saudi Arabien har budgetteret med 15-18 mia. dollar (ca. 100 mia. kr) til forøgelse af landets produktionskapacitet med 1.6 mio. tønder/dag, fra 11 til 12.6 mio. tønder/dag, i løbet af de næste 4 år47. De andre lande, som endnu har mulighed for at forøge deres produktion, skal så klare en årlig produktionsstigning på 2 mio. tønder/ dag. Det er en årlig stigning på ca. 4% af deres nuværende produktion. Det lader sig næppe gøre i ret mange år.

Det skal bemærkes, at prognoserne for de kommende 5 år er forholdsvist sikre. Det tager nemlig normalt 5-7 år at forberede og igangsætte produktionen fra et nyt oliefelt. Da det vides, hvor mange nye udvindingsprojekter, der er sat i gang, og omtrent hvor meget hvert af de nye felter vil kunne producere, kan man få et godt skøn for den nye produktion, der kommer til. Billedet kan ændres til den ene eller den anden side. Der kan ske uventede produktionsforøgelser i nogle af de eksisterende eller nogle af de nye felter, men der kan også indtræde uventede fald i produktionen. Dertil kommer, at sabotage af olieanlæg, krig eller politiske konflikter kan hæmme produktionen i Mellemøsten, Centralasien eller Sydamerika. Men foreliggende beregninger tyder på, at en forbrugsvækst på 2% om året ikke vil kunne opretholdes længere end til 2009 eller 2010.

FIGUR 5.2. Kurverne viser tre scenarier for den fremtidige olieproduktion.

Forudsætningerne for det ene scenarie - den øverste kurve - er:

Den stiplede kurve viser et tredie scenarie, hvor forbrugsstigningen formindskes, sådan at produktionen hele vejen igennem kan dække efterspørgslen, under samme optimistiske forudsætninger som for den øverste kurve. Det ville give lavere oliepriser.

Det skal bemærkes, at mange fremtrædende olieeksperter forventer, at produktionsfaldet efter toppene bliver stejlere end vist i denne figur.

Det Internationale Energiagentur (IEA) regner i 2005 med, at produktionen vil kunne dække efterspørgslen frem til 2030 - forudsat at forbruget kun stiger med 1.3% om året, og at produktionen i Mellemøsten frem til 2030 stiger til 45 mio. tønder om dagen. Året før, i 2004, regnede IEA med, at en forbrugsstigning på 1.6% om året kunne klares ved, at produktionen i Mellemøsten steg til 53 mio. tønder om dagen.

IEA regner også med, at der i de næste 25 år kan tilvejebringes ny produktionskapacitet af samme størrelse som den nuværende kapacitet, dels til erstatning af produktion fra felter, der er på nedtur, dels til dækning af forbrugsstigningen. Hvis det skulle lykkes at “presse citronen så hårdt”, må man regne med, at nedgangen, når produktionen er toppet, bliver meget stejl.

5.4 UHELDSSVANGER OPTIMISME

En flok høns og en hane på en ø langt ude i havet finder en dag 100 tønder korn, der er skyllet i land fra et forlist skib. De er ikke flere, end at de kan leve af græsset og de andre planter, der vokser på øen, og ormene i jorden. Men nu er der mad til mange flere. De får flere kyllinger. Kyllingerne vokser op og får flere. De bliver store og fede af det rigelige korn. Efter en tid kan der snart ikke være flere høns og kyllinger på øen. Og der begynder at blive knaphed på korn. Det, der er tilbage, er blevet spredt og trampet ned i jorden, så det er svært at finde. Nu er hønsene blevet alt for mange til at leve af det, der vokser på øen. De har allerede udryddet en stor del af plantevæksten.

Hvis de kun havde fundet 10 tønder korn, var de ikke kommet helt så galt af sted.

De såkaldte optimister tror, at olieproduktionen fra oliefelterne vil kunne dække et stadigt voksende forbrug i flere årtier endnu. Men et stadigt voksende olieforbrug betyder flere olieædende biler, flyvemaskiner, osv. Så hvis forbruget og dermed produktionen fortsat vokser i flere årtier fremover, bliver verdensøkonomien mere og mere afhængig af olie. Indtil den dag, hvor produktionen ikke længere kan følge med. Så ender det som med hønsene på øen.

Denne ulykkelige situation kan kun undgås ved, at de rige samfund sørger for, at forbrugsstigningen formindskes så meget, at det bliver efterspørgslen og ikke produktionskapaciteten, der fremover bestemmer, hvor meget der produceres år for år. Så det bliver et købers marked i stedet for et sælgers, og produktionen topper, fordi forbruget topper, ikke fordi det ikke er muligt at producere mere olie.

Dette kræver, at der, medens der endnu er olie nok, bliver udviklet og markedsført biler, der kan køre langt på literen eller slet ikke bruger olie; at der indføres el-drevne kollektive transportmidler; og at oliefyr erstattes med andre opvarmningsformer. Alt sammen ved brug af sådanne teknologier, at CO2-udslippet samtidigt formindskes.

Hvis det høje skøn for den mængde olie, der vil kunne produceres i fremtiden (2000 mia. tønder) holder stik, og der kommer store nye reserver til i de kommende år, så er der en 5-10 år til at iværksætte sådanne fornyelser og derved opnå, at der fremover er olie nok til at dække efterspørgslen, se figur 5.2. Hvis det nærmere er det lave skøn (1000 mia. tønder), der holder stik, så bliver det meget hurtigt produktionskapaciteten, der kommer til at bestemme forbruget. Og den vil næppe kunne stige med 2% om året, indtil den topper om en halv snes år.

I en markedsstyret samfundsøkonomi opfører mennesker sig som hønsene på øen. De vælger hele tiden det, der for tiden er det billigste og nemmeste. Problemet er derfor, at olieprisen bliver ved med at være lav nok til at holde væksten i gang, lige indtil produktionen topper. En oliepris, der er lav nok til at holde væksten i gang, vil nemlig fortsat være meget større, end produktionsomkostningen. Først når produktionen ikke længere kan forøges lige så hurtigt som efterspørgslen, stiger prisen, indtil efterspørgslen kommer ned på det, olieselskaberne kan levere. Jo længere tid, der går, før det sker, jo værre er det. For en fortsat stigning i olieforbruget betyder, at verdensøkonomien år for år bliver mere og mere afhængig af olie: Flere biler, fly, osv. Jo mere olieforbrugende isenkram vi har, jo dårligere står vi, når verdensøkonomien skal omstilles fra en årlig vækst i olieforbruget på 2% til et årligt fald på 2%. Vi kommer galt afsted ligesom hønsene på øen.

De såkaldt optimistiske forventninger om, at olieproduktionen fra oliefelterne suppleret med olie fra tjæresand m.m. vil kunne dække et stadigt voksende forbrug i flere årtier endnu, viser sig ved en sådan nærmere eftertanke at give grund til pessimisme. De rigtige optimister er dem, der tror, at det trods alt lykkes de rige samfund på kloden at regulere markedsmekanismerne, sådan at der ikke bliver brug for mere olie, end olieindustrien kan levere.

Det amerikanske energiministerium (US Department of Energy) har fremstillet en figur, der trækker vækstproblemet endnu skarpere op end figur 5.2. Denne figur, der er her gengivet i figur 5.3, gør det helt klart, at situationen kan blive katastrofal, hvis det ikke lykkes at bremse væksten i forbruget af olie fra oliefelterne i god tid før produktionen topper. Problemets alvor fremgår også af det citat fra en rapport fra Science Applications International Corporation til US Department of Energy, der er gengivet i det indledende afsnit i næste kapitel (kapitel 6).

| < Energi til arbejde | Indholdsfortegnelse | Transport > |

DEL 2: OLIETIDEN

5. DET SORTE GULD

Som vi skal se, viser det sig ved nærmere eftertanke, at den optimistiske vurdering af væksten i olieproduktionen i de kommende år må gøre os meget pessimistiske og bekymrede for samfundsøkonomiens grundlag på bare lidt længere sigt.

Mange har hørt eller læst, at der endnu er olie nok til 40 års forbrug, men ikke forklaringen på, hvad det betyder. Det betyder, at hvis al olien fandtes i en kæmpestor tønde, og der hvert år blev tappet lige så meget som i år, så ville det tage 40 år at tømme tønden. En restauratør, der har et lager af en speciel fadøl på 400 liter, kan lave det samme regnestykke. Hvis han hver dag sælger 10 liter, har han nok til 40 dage. Så enkelt er det bare ikke med olien. Af flere grunde. Olien findes ikke i en tønde med en aftapningshane, men i mere eller mindre porøse lag af sandsten, kridt og lignende dybt under jordoverfladen. Man kan ikke med sikkerhed vide, hvor meget olie der findes og hvor meget af den, der kan eller vil blive udvundet. Og forbruget er ikke det samme hvert år, men i disse år kraftigt stigende.

Derfor er det meningsløst og vildledende at sige, at der endnu er olie nok til 30, 40 eller 50 års forbrug. Det drejer sig ikke om, hvor meget olie, der findes. Det drejer sig om hvor meget, der vil kunne produceres år for år i de kommende år. Problemet er, at den tid nærmer sig, hvor den årlige produktion ikke længere vil kunne dække en hastigt stigende efterspørgsel.

Diskussionen af dette problem, som er af afgørende betydning for samfundsudviklingen i de kommende år, foregår mellem to fløje. Optimister og pessimister. Som vi skal se, viser det sig ved nærmere eftertanke, at den optimistiske vurdering af væksten i olieproduktionen i de kommende år, må gøre os meget pessimistiske og bekymrede for samfundsøkonomiens grundlag på bare lidt længere sigt.

5.1 OLIEUDVINDING

I nogle år løber olien op i en lind strøm, men en dag bliver strømmen langsommere, fordi trykket i undergrunden begynder at falde.

Olie findes i mere eller mindre porøse lag af sandsten, kridt og lignende dybt under jordoverfladen. Nogle steder i revner og sprækker i hårde lag. Under olien er lagene mættet med vand. Vandtrykket er højt i de store dybder, så når man borer et hul ned i de olieførende lag - en oliebrønd - presser vandet olien op gennem brønden. Mange steder må man dog hjælpe til med en pumpe, sådan som man ser det på billeder af oliebrønde med vippearmspumper. I nogle år løber olien op i en lind strøm, men en dag bliver strømmen langsommere, fordi trykket i undergrunden begynder at falde. For at holde trykket oppe kan man pumpe vand ned under olielagene40. En anden måde at få mere olie op på, er at “stikke snabelen” længere ud i oliefeltet. Det gør man med en ret fantastisk boreteknik, der gør det muligt at bore dybt ned og så dreje boret, så det fortsætter vandret henimod områder, hvor der endnu er noget at tappe.

Trykforøgelse ved nedpumpning af vand er forholdsvist billigt. Især i Saudi Arabien er denne metode blevet brugt i mange oliefelter på et tidligt tidspunkt i deres levetid. Derved har man i flere felter kunnet holde et konstant tryk og dermed en konstant produktion i flere årtier. Andre, mere avancerede teknikker til at bringe mere olie op, er dyrere, så olieselskaberne bruger dem normalt først, når produktionen fra et felt begynder at falde. Derved kan de gøre faldet i produktionen mindre stejlt, men kun sjældent opnå en længerevarig forøgelse af produktionen.

Jo mere vand, der pumpes ned for at opretholde trykket, jo mere vand bliver der efterhånden i den olie, der kommer op. I de danske felter i Nordsøen udgør vand ca. 30% af det, der pumpes op. Øget vandindhold er tegn på, at olieproduktionen er på vej ned. I felter med vandrette boringer kan nedturen blive meget brat, når vandet trænger ind i de vandrette rør.

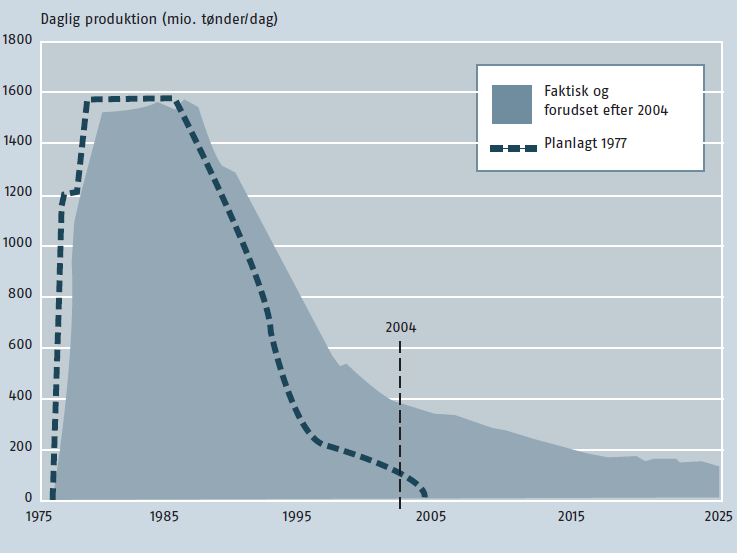

Figur 5.1 viser et typisk eksempel på forløbet af olieudvindingen fra et stort oliefelt. Først stiger produktionen hurtigt. Derpå flader den ud og begynder så at falde. Med moderne avancerede udvindingsteknikker er det lykkedes at udvinde mere olie og gøre faldet mindre stejlt, end man tidligere havde forventet. Men nedgangen i produktionen er uafvendelig.

PRODUKTION I BP’S OLIEFELTER I PRUDHOE BAY, ALASKA

FIGUR 5.1 Olieproduktion i BP's oliefelt i Prudhoe Bay, Alaska. Produktionen startede i 1976. Den stiplede kurve viser det forløb, man forventede (planlagte), efter at produktionen var kommet i gang i 1977. "Bjerget" viser, hvordan det gik frem til 2004 (den lodrette streg), og hvordan det forventes at gå i de kommende år.

Den årlige produktion voksede i løbet af nogle få år til 1500 mio. tønder om dagen. I de næste 10 år fra 1980 til 1987 steg produktionen kun svagt. Så skete der - som forventet - et brat fald. Ved hjælp af avancerede udvindingsteknikker lykkedes det at udvinde mere olie end oprindeligt forventet og derved gøre faldet mindre stejlt.

Produktionsforløbet for store oliefelter varierer, men det starter typisk med en ret stejl stigning efterfulgt af en kortere varig udfladning og derpå et mere eller mindre brat fald. En undtagelse er verdens største oliefelt, Ghawar feltet i Saudi Arabien. Her toppede produktionen i 1981, men det er derefter lykkedes at opretholde trykket ved indpumpning af vand, så produktionen derefter har kunnet holdes nogenlunde konstant på et lidt lavere niveau. Hvornår produktionen i Ghawar feltet begynder at falde, er et af de store spørgsmål i vurderingen af udsigterne for verdens olieproduktion i de kommende år.

FIGUR 5.1 Olieproduktion i BP's oliefelt i Prudhoe Bay, Alaska. Produktionen startede i 1976. Den stiplede kurve viser det forløb, man forventede (planlagte), efter at produktionen var kommet i gang i 1977. "Bjerget" viser, hvordan det gik frem til 2004 (den lodrette streg), og hvordan det forventes at gå i de kommende år.

Den årlige produktion voksede i løbet af nogle få år til 1500 mio. tønder om dagen. I de næste 10 år fra 1980 til 1987 steg produktionen kun svagt. Så skete der - som forventet - et brat fald. Ved hjælp af avancerede udvindingsteknikker lykkedes det at udvinde mere olie end oprindeligt forventet og derved gøre faldet mindre stejlt.

Produktionsforløbet for store oliefelter varierer, men det starter typisk med en ret stejl stigning efterfulgt af en kortere varig udfladning og derpå et mere eller mindre brat fald. En undtagelse er verdens største oliefelt, Ghawar feltet i Saudi Arabien. Her toppede produktionen i 1981, men det er derefter lykkedes at opretholde trykket ved indpumpning af vand, så produktionen derefter har kunnet holdes nogenlunde konstant på et lidt lavere niveau. Hvornår produktionen i Ghawar feltet begynder at falde, er et af de store spørgsmål i vurderingen af udsigterne for verdens olieproduktion i de kommende år.

5.2 OLIERESERVER

Den største usikkerhed i opgørelsen af de globale oliereserver er nok, at de nationale olieselskaber i Mellemøsten, hvor de største oliereserver findes, ikke ligesom de private olieselskaber i de vestlige lande er forpligtede til at fremlægge realistiske reserveopgørelser.

Det er klart, at det er svært at regne ud hvor meget olie, der i den sidste ende vil blive udvundet fra et oliefelt. Selvom det med moderne seismiske opmålingsmetoder41 er muligt at kortlægge oliefelter dybt nede i undergrunden, kan man ikke nøjagtigt vide, hvor meget olie, der befinder sig under jorden. Man ved heller ikke, hvor meget det vil kunne betale sig at udvinde. Det kan i nogen grad afhænge af olieprisen i de kommende år. Og man kan ikke med sikkerhed vide, hvor meget der vil kunne udvindes, selvom olieprisen skulle blive meget høj. Der er eksempler på, at forventninger om øget udvinding med avancerede teknikker er blevet gjort til skamme. Uventet vandindtrængning har tværtimod fået produktionen til at falde.

Alligevel har olieselskabernes aktionærer krav på at vide, omtrent hvor meget de selskaber, de har aktier i, har tilbage i deres oliefelter. Det spiller jo en væsentlig rolle for aktiekursen. Derfor skal de private olieselskaber hvert år opgøre deres reservebeholdninger. Det kræver en regel for, hvordan en reserve skal opgøres. Reglen er, at den oliereserve, der findes i et oliefelt, opgøres som den mængde olie, det vil være økonomisk fordelagtigt at udvinde med de i dag kendte udvindingsteknologier.

Da man ikke kan vide, hvor stor denne mængde er, deler man opgørelserne op i tre dele:

1) Sikre (påviste) reserver (eng.: proven reserves). Det er de mængder, man med sikkerhed forventer at kunne udvinde fra sine oliefelter42.

2) Sandsynlige reserver. Det er yderligere mængder, der skulle være en god chance for at få oven i købet.

3) Mulige reserver. Det er endnu yderligere mængder, det med en god portion held måske kan være muligt at udvinde.

I årenes løb er “de sikre reserver” i mange oliefelter vokset, fordi nogle af “de sandsynlige reserver” har vist sig at kunne udvindes, og dermed er blevet til “sikre reserver”. På den måde er der sket en vækst i de opgjorte globale reserver, selvom olieforbruget år for år har tæret på reserverne, fordi nye fund ikke har været store nok til at dække forbruget, se figur 1.4 i kapitel 1.

Den største usikkerhed i opgørelsen af de globale oliereserver er nok, at de nationale olieselskaber i Mellemøsten, hvor de største oliereserver findes, ikke ligesom de private olieselskaber i de vestlige lande er forpligtede til at fremlægge realistiske reserveopgørelser. Derfor kan udenforstående ikke vide hvor store reserver, de faktisk råder over. Der er rejst begrundet tvivl om, hvorvidt de offentliggjorte reserver faktisk vil kunne udvindes.

Den mængde olie, der i alt vil kunne udvindes fra alle verdens oliefelter, anslår såkaldte optimister til omkring 3000 mia. tønder. De såkaldte pessimister regner med omkring 2000 mia. Dertil kommer nogle hundrede mia. tønder olie i form af kondensater fra naturgasproduktionen. Af denne samlede oprindelige mængde er der nu brugt ca. 1000 mia. tønder43.

5.3 FORBRUG OG PRODUKTION I DE KOMMENDE ÅR

Nøjere opgørelser af situationen, som den tegner sig i de kommende år, tyder på, at det er muligt at klare en forbrugsstigning på 2% om året i 3-4 år.

Olieforbrug og produktion balancerer stort set år for år. Det vil sige, at det i den sidste ende er forbruget i alverdens biler, busser, lastbiler, flyvemaskiner, skibe, oliefyr, osv., der bestemmer den årlige produktion. Det globale forbrug steg i 2004 med 3.6%, fra 79.5 til 82.3 mio. tønder om dagen. I år og næste år forventes en noget mindre stigning på omkring 2%.44 Spørgsmålet er, hvor længe produktionen kan forøges.

Man må regne med, at produktionen fra oliefelterne topper, når omkring halvdelen af den oprindelige mængde er udvundet45. Der er i de sidste hundrede år forbrugt ialt ca. 1000 mia. tønder. Så hvis der er 1000 mia. tønder tilbage, er vi tæt på at have forbrugt halvdelen. Hvis vi dobler op og regner med, at der er 2000 mia. tønder tilbage, er der endnu 14 år at løbe på, hvis forbruget fortsat stiger med 2% om året. For så går der ikke mere end 14 år, før der er brugt yderligere 500 mia. tønder, se figur 5.2. Nogle forventer, at det med moderne teknikker vil lykkes at udskyde det tidspunkt, hvor produktionen topper. Men hvis det lykkes, bliver faldet, efter at toppen er nået, mere stejlt. Dette er illustreret i figur 5.3.

Nøjere opgørelser af situationen, som den tegner sig i de kommende år, tyder på, at det er muligt at klare en forbrugsstigning på 2% om året i 3-4 år. Olieproduktionen er allerede faldende i mange af verdens olieproducerende lande. Det gælder også for produktionen i Nordsøen. Hvert år falder den samlede produktion i disse lande med ca. 1 mio. tønder/dag46. Det vil sige, at de andre olieproducerende lande hvert år skal forøge deres produktion med 1 mio. tønder/dag bare for at holde den globale produktion konstant. Derudover skal de dække en årlig forbrugsstigning på ca. 2% eller 1.7 mio. tønder/ dag. Alt i alt skal de lande, der endnu har mulighed for at forøge deres produktion, hvert år præstere en produktionsstigning på mindst 2.7 mio. tønder/dag. Der er grænser for, hvor længe dette kan lade sig gøre. Saudi Arabien har budgetteret med 15-18 mia. dollar (ca. 100 mia. kr) til forøgelse af landets produktionskapacitet med 1.6 mio. tønder/dag, fra 11 til 12.6 mio. tønder/dag, i løbet af de næste 4 år47. De andre lande, som endnu har mulighed for at forøge deres produktion, skal så klare en årlig produktionsstigning på 2 mio. tønder/ dag. Det er en årlig stigning på ca. 4% af deres nuværende produktion. Det lader sig næppe gøre i ret mange år.

Det skal bemærkes, at prognoserne for de kommende 5 år er forholdsvist sikre. Det tager nemlig normalt 5-7 år at forberede og igangsætte produktionen fra et nyt oliefelt. Da det vides, hvor mange nye udvindingsprojekter, der er sat i gang, og omtrent hvor meget hvert af de nye felter vil kunne producere, kan man få et godt skøn for den nye produktion, der kommer til. Billedet kan ændres til den ene eller den anden side. Der kan ske uventede produktionsforøgelser i nogle af de eksisterende eller nogle af de nye felter, men der kan også indtræde uventede fald i produktionen. Dertil kommer, at sabotage af olieanlæg, krig eller politiske konflikter kan hæmme produktionen i Mellemøsten, Centralasien eller Sydamerika. Men foreliggende beregninger tyder på, at en forbrugsvækst på 2% om året ikke vil kunne opretholdes længere end til 2009 eller 2010.

FIGUR 5.2. Kurverne viser tre scenarier for den fremtidige olieproduktion.

Forudsætningerne for det ene scenarie - den øverste kurve - er:

- At der i fremtiden kan produceres ialt omkring 2000 mia. tønder olie fra oliefelterne, sådan som forventet af de såkaldte optimister blandt økonomer og olieeksperter.

- At den årlige tilgang af nye reserver i de kommende år bliver noget større end gennemsnittet for de sidste 10 år.

- At den fremtidige produktion fra oliefelterne ikke kan blive 2000, men - som forventet af andre fremtrædende olieeksperter - kun omkring 1000 mia. tønder.

- At den årlige tilgang af nye reserver i de kommende år bliver lidt mindre end gennemsnittet for de sidste 10 år.

Den stiplede kurve viser et tredie scenarie, hvor forbrugsstigningen formindskes, sådan at produktionen hele vejen igennem kan dække efterspørgslen, under samme optimistiske forudsætninger som for den øverste kurve. Det ville give lavere oliepriser.

Det skal bemærkes, at mange fremtrædende olieeksperter forventer, at produktionsfaldet efter toppene bliver stejlere end vist i denne figur.

Det Internationale Energiagentur (IEA) regner i 2005 med, at produktionen vil kunne dække efterspørgslen frem til 2030 - forudsat at forbruget kun stiger med 1.3% om året, og at produktionen i Mellemøsten frem til 2030 stiger til 45 mio. tønder om dagen. Året før, i 2004, regnede IEA med, at en forbrugsstigning på 1.6% om året kunne klares ved, at produktionen i Mellemøsten steg til 53 mio. tønder om dagen.

IEA regner også med, at der i de næste 25 år kan tilvejebringes ny produktionskapacitet af samme størrelse som den nuværende kapacitet, dels til erstatning af produktion fra felter, der er på nedtur, dels til dækning af forbrugsstigningen. Hvis det skulle lykkes at “presse citronen så hårdt”, må man regne med, at nedgangen, når produktionen er toppet, bliver meget stejl.

5.4 UHELDSSVANGER OPTIMISME

En flok høns og en hane på en ø langt ude i havet finder en dag 100 tønder korn, der er skyllet i land fra et forlist skib. De er ikke flere, end at de kan leve af græsset og de andre planter, der vokser på øen, og ormene i jorden. Men nu er der mad til mange flere. De får flere kyllinger. Kyllingerne vokser op og får flere. De bliver store og fede af det rigelige korn. Efter en tid kan der snart ikke være flere høns og kyllinger på øen. Og der begynder at blive knaphed på korn. Det, der er tilbage, er blevet spredt og trampet ned i jorden, så det er svært at finde. Nu er hønsene blevet alt for mange til at leve af det, der vokser på øen. De har allerede udryddet en stor del af plantevæksten.

Hvis de kun havde fundet 10 tønder korn, var de ikke kommet helt så galt af sted.

De såkaldte optimister tror, at olieproduktionen fra oliefelterne vil kunne dække et stadigt voksende forbrug i flere årtier endnu. Men et stadigt voksende olieforbrug betyder flere olieædende biler, flyvemaskiner, osv. Så hvis forbruget og dermed produktionen fortsat vokser i flere årtier fremover, bliver verdensøkonomien mere og mere afhængig af olie. Indtil den dag, hvor produktionen ikke længere kan følge med. Så ender det som med hønsene på øen.

Denne ulykkelige situation kan kun undgås ved, at de rige samfund sørger for, at forbrugsstigningen formindskes så meget, at det bliver efterspørgslen og ikke produktionskapaciteten, der fremover bestemmer, hvor meget der produceres år for år. Så det bliver et købers marked i stedet for et sælgers, og produktionen topper, fordi forbruget topper, ikke fordi det ikke er muligt at producere mere olie.

Dette kræver, at der, medens der endnu er olie nok, bliver udviklet og markedsført biler, der kan køre langt på literen eller slet ikke bruger olie; at der indføres el-drevne kollektive transportmidler; og at oliefyr erstattes med andre opvarmningsformer. Alt sammen ved brug af sådanne teknologier, at CO2-udslippet samtidigt formindskes.

Hvis det høje skøn for den mængde olie, der vil kunne produceres i fremtiden (2000 mia. tønder) holder stik, og der kommer store nye reserver til i de kommende år, så er der en 5-10 år til at iværksætte sådanne fornyelser og derved opnå, at der fremover er olie nok til at dække efterspørgslen, se figur 5.2. Hvis det nærmere er det lave skøn (1000 mia. tønder), der holder stik, så bliver det meget hurtigt produktionskapaciteten, der kommer til at bestemme forbruget. Og den vil næppe kunne stige med 2% om året, indtil den topper om en halv snes år.

I en markedsstyret samfundsøkonomi opfører mennesker sig som hønsene på øen. De vælger hele tiden det, der for tiden er det billigste og nemmeste. Problemet er derfor, at olieprisen bliver ved med at være lav nok til at holde væksten i gang, lige indtil produktionen topper. En oliepris, der er lav nok til at holde væksten i gang, vil nemlig fortsat være meget større, end produktionsomkostningen. Først når produktionen ikke længere kan forøges lige så hurtigt som efterspørgslen, stiger prisen, indtil efterspørgslen kommer ned på det, olieselskaberne kan levere. Jo længere tid, der går, før det sker, jo værre er det. For en fortsat stigning i olieforbruget betyder, at verdensøkonomien år for år bliver mere og mere afhængig af olie: Flere biler, fly, osv. Jo mere olieforbrugende isenkram vi har, jo dårligere står vi, når verdensøkonomien skal omstilles fra en årlig vækst i olieforbruget på 2% til et årligt fald på 2%. Vi kommer galt afsted ligesom hønsene på øen.

De såkaldt optimistiske forventninger om, at olieproduktionen fra oliefelterne suppleret med olie fra tjæresand m.m. vil kunne dække et stadigt voksende forbrug i flere årtier endnu, viser sig ved en sådan nærmere eftertanke at give grund til pessimisme. De rigtige optimister er dem, der tror, at det trods alt lykkes de rige samfund på kloden at regulere markedsmekanismerne, sådan at der ikke bliver brug for mere olie, end olieindustrien kan levere.

Det amerikanske energiministerium (US Department of Energy) har fremstillet en figur, der trækker vækstproblemet endnu skarpere op end figur 5.2. Denne figur, der er her gengivet i figur 5.3, gør det helt klart, at situationen kan blive katastrofal, hvis det ikke lykkes at bremse væksten i forbruget af olie fra oliefelterne i god tid før produktionen topper. Problemets alvor fremgår også af det citat fra en rapport fra Science Applications International Corporation til US Department of Energy, der er gengivet i det indledende afsnit i næste kapitel (kapitel 6).

TO KATASTROFE-SCENARIER

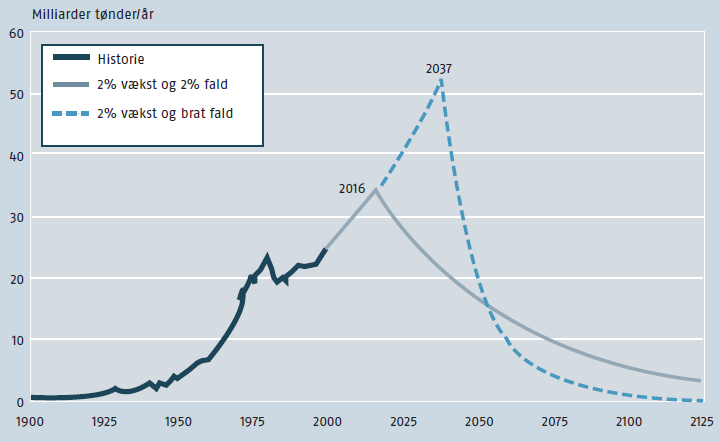

FIGUR 5.3. Denne figur viser to katastrofe-scenarier, det ene værre end det andet. Den er fremstillet af det amerikanske energiministerium (US Department of Energy, Energy Information Administration (EIA), 2000). Kurverne viser hele verdens hidtidige og fremtidige årlige produktion i mia. tønder. Da de blev tegnet i 2000 var produktionen (= forbruget) ca. 26 mia. tønder om året. Nu i 2005 er vi allerede kommet op over 30 mia. tønder om året.

Det antages i disse scenarier, at der i alt fra år 1900 og et stykke ind i det 22. århundrede vil kunne produceres i alt 3 000 mia. tønder, svarende til den øverste kurve i figur 5.2. Denne mængde er lig med arealet under kurverne. Den mængde, der i alt er blevet produceret siden år 1900, er ca. 1000 mia. tønder, lig arealet under den fedt optrukne del af kurverne. Endvidere er det antaget, at forbrugsvæksten bliver på 2% om året i de kommende år.

Hvis det antages, at produktionsfaldet, efter at toppen er nået, bliver på 2% om året, som vist ved den fuldt optrukne kurve, kan produktionsstigningen kun fortsætte indtil år 2016. Arealet under kurven skal jo være 3000 mia. tønder.

Hvis man forestiller sig, at det kunne lykkes at forøge produktionen med 2% om året helt frem til 2037, som vist ved den stiplede kurve, ville næsten al den olie, der kan udvindes, være forbrugt, når produktionen topper. Faldet efter toppen ville så blive næsten lodret. Og der ville på det tidspunkt være tre gange så mange biler, fly, landbrugsmaskiner osv. i verden.

Som nævnt i afsnit 5.3 ovenfor, voksede olieforbruget i 2004 med 3.6%.

FIGUR 5.3. Denne figur viser to katastrofe-scenarier, det ene værre end det andet. Den er fremstillet af det amerikanske energiministerium (US Department of Energy, Energy Information Administration (EIA), 2000). Kurverne viser hele verdens hidtidige og fremtidige årlige produktion i mia. tønder. Da de blev tegnet i 2000 var produktionen (= forbruget) ca. 26 mia. tønder om året. Nu i 2005 er vi allerede kommet op over 30 mia. tønder om året.

Det antages i disse scenarier, at der i alt fra år 1900 og et stykke ind i det 22. århundrede vil kunne produceres i alt 3 000 mia. tønder, svarende til den øverste kurve i figur 5.2. Denne mængde er lig med arealet under kurverne. Den mængde, der i alt er blevet produceret siden år 1900, er ca. 1000 mia. tønder, lig arealet under den fedt optrukne del af kurverne. Endvidere er det antaget, at forbrugsvæksten bliver på 2% om året i de kommende år.

Hvis det antages, at produktionsfaldet, efter at toppen er nået, bliver på 2% om året, som vist ved den fuldt optrukne kurve, kan produktionsstigningen kun fortsætte indtil år 2016. Arealet under kurven skal jo være 3000 mia. tønder.

Hvis man forestiller sig, at det kunne lykkes at forøge produktionen med 2% om året helt frem til 2037, som vist ved den stiplede kurve, ville næsten al den olie, der kan udvindes, være forbrugt, når produktionen topper. Faldet efter toppen ville så blive næsten lodret. Og der ville på det tidspunkt være tre gange så mange biler, fly, landbrugsmaskiner osv. i verden.

Som nævnt i afsnit 5.3 ovenfor, voksede olieforbruget i 2004 med 3.6%.

| < Energi til arbejde | Indholdsfortegnelse | Transport > |

0 kommentar(er) · 4750 fremvisninger

Kommentarer

Der er ikke skrevet kommentarer til denne artikel.

Deltag aktivt i debatten om artiklen Det sorte guld:

Lignende indhold

| Debatter | Svar | Seneste indlæg |

| Er affald guld eller er det skidt! | 55 | 10-01-2012 21:12 |

| Guld og Grønne skove | 47 | 20-03-2008 21:56 |